?2020年10月自考00041《基礎會計學》真題(完整版)

摘要:2020年10月自考00041《基礎會計學》真題已出。希賽網為考生收集整理了2020年10月自考00041《基礎會計學》真題(完整版)內容,方便各位考生備考、了解考試信息。

本文為2021年10月《基礎會計學》自考真題,可點擊上方藍色圖標“本文資料”,免費獲取更多完整真題及解析,方便各位考生備考、了解考試內容。

一、單項選擇題

1、結轉本期已銷產品成本,應填制的專用記賬憑證是( )。

A、收款憑證

B、付款憑證

C、轉賬憑證

D、一次憑證

2、發現上月某張記賬憑證中借、貸方金額20000元均誤填為2000000元,并已過賬。更正此錯賬應采用的方法是( )。

A、劃線更正法

B、紅字更正法

C、補充登記法

D、平行登記法

3、下列記賬憑證中,不可作為“現金日記賬”登記依據的是( )。

A、轉賬憑證

B、現金付款憑證

C、現金收款憑證

D、銀行存款付款憑證

4、年初預收上半年出租設備的租金,6月末確認當月租金收入時,應借記的賬戶是( )。

A、應付賬款

B、預收賬款

C、其他應收款

D、其他業務收入

5、按清查對象的范圍分類,年終決算前進行的財產清查屬于( )。

A、全面清查

B、局部清查

C、定期清查

D、不定期清查

6、“其他應付款”賬戶期初余額50000元,本期借方發生額10000元,本期貸方發生額20000元,則該賬戶的期末余額應為( )。

A、借方余額40000元

B、貸方余額40000元

C、借方余額60000元

D、貸方余額60000元

7、財務報表應在規定期限內對外報送,所體現的會計信息質量要求是( )。

A、及時性

B、可比性

C、相關性

D、可理解性

8、下列各項中,不屬于利潤表項目內容的是( )。

A、銷售費用

B、管理費用

C、財務費用

D、長期待攤費用

9、下列行為中,違反《刑法》規定的是( )。

A、私設會計賬簿

B、故意銷毀會計賬簿

C、不依法設置會計賬簿

D、未按規定登記會計賬簿

10、會計檔案保管清冊的保管期限為( )。

A、10年

B、15年

C、30年

D、永久

11、下列各項中,屬于企業內部會計信息使用者的是( )。

A、債權人

B、投資者

C、政府部門

D、企業管理者

12、下列業務發生時,按照權責發生制應確認為當期費用的是( )。

A、預付明年房租

B、預付采購定金

C、購入固定資產

D、支付行政部門辦公費

13、下列會計核算專門方法中,不在會計記錄環節使用的是( )。

A、復式記賬

B、登記賬簿

C、編制財務報告

D、填制和審核憑證

14、下列屬于所有者權益類賬戶的是( )。

A、無形資產

B、投資收益

C、資本公積

D、其他應收款

15、下列表述中,不符合會計科目設置原則的是( )。

A、會計科目名稱簡單明確

B、會計科目的內容可隨時變更

C、會計科目設置應符合經濟管理要求

D、會計科目設置應結合會計對象特點

16、我國企業會計準則規定企業應采用的記賬方法是( )。

A、單式記賬法

B、借貸記賬法

C、增減記賬法

D、收付記賬法

17、對會計要素具體內容進一步分類的結果,稱為( )。

A、會計賬簿

B、記賬憑證

C、會計科目

D、財務報表

18、從用途與結構看,下列不屬于盤存類賬戶的是( )。

A、原材料

B、實收資本

C、庫存現金

D、固定資產

19、下列賬戶中,與“本年利潤”賬戶存在對應關系的是( )。

A、庫存商品

B、生產成本

C、管理費用

D、制造費用

20、填制收款或付款憑證時,除記賬人員、稽核人員、會計主管人員簽名或蓋章外,還需要簽名或蓋章的人員是( )。

A、出納員

B、總經理

C、市場部經理

D、內部審計人員

二、辨析題

1、會計監督的目的僅僅在于保證企業經濟活動的合法性。

2、“固定資產”與“累計折舊”賬戶均屬于資產類賬戶,但兩者余額方向相反。

3、會計科目及記賬方向是原始憑證的基本要素。

4、企業的成本費用報表屬于對外報送的報表。

5、“預付賬款”明細賬戶期末若有貸方余額,在資產負債表中應作為負債列示。

三、簡答題

1、簡述賬戶的基本內容。

2、編制財務報表前的準備工作有哪些?

四、操作題

1、甲公司2018年12月發生部分經濟業務如下:

(1)收到股東投資250000元存入銀行。

(2)從銀行取得3個月的借款100000元存入銀行。

(3)采購材料一批,價款50000元,其中30000元用銀行存款支付,余款暫欠,材料未到。

(4)倉庫發出材料40000元,其中生產A產品耗用35000元,車間一般消耗3000元,行政管理部門耗用2000元。

(5)行政管理部門用現金購買辦公用品300元。

(6)計提本月固定資產折舊80000元,其中生產車間計提50000元,行政管理部門計提30000元。

(7)結算本月應付職工薪酬50000元,其中生產工人薪酬35000元,車間管理人員薪酬5000元,行政管理人員薪酬10000元。

(8)用銀行存款支付違規罰款5000元。

(9)收到供貨商因違反經濟合同支付的罰款3000元存入銀行。

(10)結轉本月發生的制造費用200000元。

(11)結轉本月完工產品成本800000元。

(12)計提應由本月負擔的短期借款利息3800元。

(13)銷售商品一批,價款200000元,其中120000元已于上月預收,余款當日收到并存入銀行。

(14)現金盤虧250元,原因待查。

(15)經查,上述盤虧現金系出納員工作失誤造成,出納員同意賠償。

問題內容:

要求:對上述業務編制會計分錄。

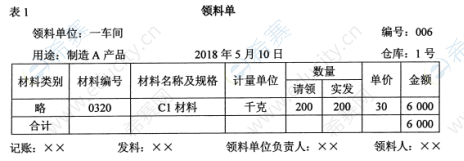

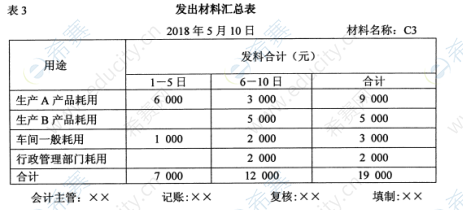

2、2018年5月10日乙公司財務人員收到三張原始憑證,具體如表1、表2、表3所示:

問題內容:

要求:

(1)指出上述三張自制原始憑證的類別;

(2)根據表3發出材料匯總表中1-10日的發生額在答題紙上按表4格式繪表并填制記賬憑證

五、案例題

1、2018年12月31日丙公司結轉損益前部分總分類賬戶期末余額如下表所示:

年初公司盈余公積余額280000元,本年提取法定盈余公積50000元,并向股東宣告分配現金股利160000元。

問題內容:

要求:

(1)根據上述資料,計算丙公司2018年的下列指標(寫出計算過程)。

①本年營業收入總額;

②本年利潤總額;

③貨幣資金年末余額;

④固定資產年末凈值;

⑤盈余公積年末余額。

(2)分別編制丙公司本年提取盈余公積與向股東宣告分配現金股利的會計分錄。

需獲取更多完整版《基礎會計學》自考真題及解析,可點擊下方“資料下載”處,免費下載!

延伸閱讀

- 考前自救指南:希賽自考題庫快速提分

- 自考專屬刷題工具,刷題即提分!

- 最后9天,自考歷年真題應該怎么刷?

- 自考備考一站式服務:希賽自考題庫APP

- 0基礎逆襲秘籍:希賽全套自考學習包(含智能題庫)

- 避開備考誤區!用希賽自考APP快速提分!

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼