?2018年4月自考財務報表分析(一)(00161)真題

摘要:2018年4月自考財務報表分析(一)(00161)真題及答案,本試卷為2018年4月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

2018年4月自考財務報表分析(一)(00161)真題及答案解析

2018年4月自考財務報表分析(一)(00161)真題及答案,本試卷為2018年4月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

一、單項選擇題

(本大題共20小題,每小題l分,共20分)

1.在進行財務報表分析時,企業供應商關注的財務信息是( )

A.企業未來的還本付息能力

B.企業目前和未來的盈利能力

C.企業的經營發展能力

D.企業的信用風險和償債能力

2.當構建相關比率分析指標時,如果兩個指標之一來自資產負債表,另一個來自于利潤表或現金流量表,資產負債表數據應當( )

A.取期初數

B.取期末數

C.取平均數

D.根據具體情況而定

3.為執行銷售合同而持有的在產品存貨,其可變現凈值確定的方法是( )

A.在產品的估計售價減去估計的銷售費用和相關稅費后的金額

B.產成品的估計售價減去銷售費用和相關稅費后的金額

C.合同售價減去銷售費用和相關稅費后的金額

D.合同售價減去至完工時估計將要發生的成本、銷售費用和相關稅費后的金額

4.通過比較資產負債表分析,可以初步了解企業連續期間的財務狀況,進而觀察出( )

A.企業不同項目在一定期間內的變動趨勢

B.企業相同項目在一定期間內的變動金額

C.企業相同項目在一定期間內的變動方向

D.企業不同項目在一定期間內的變動速度

5.某上市公司2016年年報中除了列報基本每股收益以外,還報告了稀釋的每股收益,這表明該上市公司可能存在( )

A.公司債券

B.可轉換債券

C.銀行借款

D.優先股

6.對利潤表使用定比趨勢分析的缺點是( )

A.無法看出利潤表中哪個項目更重要

B.無法分析收入、費用指標在一定時間內的變動趨勢

C.不便于監控企業期間費用在一定時間內的變動情況

D.不便于考察企業經營成果的變動趨勢

7.下列利潤表項目中,不影響營業利潤計算的是( )

A.主營業務成本

B.財務費用

C.其他業務利潤

D.投資收益

8.對于一個正在發展的企業來說,其現金流量表中流入流出結構的總體特征一般是( )

A.經營活動現金流入流出的比率應小于1

B.投資活動現金流入流出的比率應小于1

C.籌資活動現金流入流出的比率應小于1

D.總體現金流入流出的比率應小于1

9.下列關于企業營運資本的表述,正確的是( )

A.營運資本越多企業的長期償債能力越強

B.對企業來說,營運資本的金額越高越好

C.營運資本過多會降低企業的盈利能力

D.營運資本過多會提高企業的財務風險

10.某公司的流動資產由速動資產和存貨組成,年末流動資產為140萬元,年末流動比率為2,年末速動比率為1,則年末存貨余額為( )

A.30萬元

B.70萬元

C.90萬元

D.120萬元

11.某公司2016年年末資產總額為6000萬元,產權比率為5,則資產負債率為( )

A.65.33%

B.70.25%

C.83.33%

D.85.25%

12.某公司2016年的賒銷收入為5000萬元,其中銷售退貨為400萬元。年初應收賬款余額為200萬元,年末應收賬款余額為800萬元,壞賬準備按應收賬款余額的8%計提。每年按360天計算,則該公司的應收賬教周轉天數為( )

A.15天

B.25天

C.36天

D.40天

13.下列選項中,會導致企業總資產周轉率下降的是( )

A.企業設備開工率提高

B.固定資產及時維修保養

C.企業淘汰落后產能

D.企業進行非生產性固定資產投資

14.下列選項中,不屬于與投資有關的盈利能力分析指標是( )

A.總資產收益率

B.長期資金收益率

C.市盈率

D.資本保值增值率

15.某公司2016年流動資產平均余額為400萬元,流動資產周轉次數為8次,2016年凈利潤為1120萬元,則2016年該公司銷售凈利率為( )

A.30%

B.35%

C.40%

D.45%

16.某產品目前市場需求趨向飽和,潛在的顧客已經很少,銷售額增長緩慢。上述特征表明該產品生命周期階段是( )

A.介紹期

B.成長期

C.穩定期

D.衰退期

17.下列選項中,屬于企業財務發展能力分析的指標是( )

A.資產成新率

B.銷售增長率

C.股利增長率

D.資本保值增值率

18.注冊會計師認為企業的財務報表整體是公允的,但會計政策的選用不符合適用的會計準則和相關會計制度的規定,影響重大,但不至于出其否定意見的審計報告,她對應出具的審計報告類型是( )

A.無保留意見審計報告

B.帶強調事項段的無保留意見審計報告

C.保留意見審計報告

D.否定意見審計報告

19. 下列選項中,屬于資產負債表日后調整事項的是( )

A.資產負債表日后發生巨額虧損

B.資產負債表日后訴訟案件結案

C.資產負債表日后資本公積轉增股本

D.資產負債表日后處置子公司

20.根據企業會計準則的規定認定標準,與企業不屬于關聯方關系的是( )

A.共同控制合營企業的合營者

B.聯營企業

C.主要投資者的配偶

D.對該企業實施共同控制的投資方

二、多項選擇題

(本大題共10小題,每小題2分,共20分)

1.在會計報表質量分析中,需要關注的內容有( )

A.表中數據與企業現實經濟狀況的吻合程度

B.報表各內容之間的相互關系

C.不同期間數據的穩定性

D.不同企業數據的總體分布狀況

E.每期各項目數據的變化趨勢

2.下列關于企業規模對資產結構影響的表述,正確的有( )

A.規模較大的企業適宜保留較高比率的流動資產

B.規模較大的企業適宜將更多的資金投放在長期資產上

C.規模較小的企業適宜保留較低比率的流動資產

D.規模較小的企業適宜將更少的資金投放在長期資產上

E.企業規模影響融資能力,進而對資產結構產生影響

3. 下期選項中,說明企業經營風險較小、利潤質量較高的有( )

A.企業毛利率比較穩定

B.投資收益占利潤總額比重較高

C.營業外收支凈額占利潤總額比重較低

D.企業嚴重依賴政府補貼收入

E.企業利潤主要來自主營業務收入

4. 對企業經營活動現金流量項目進行質量分析,需要分析的項目包括( )

A.購買商品、接受勞務支付的現金

B.支付給職工以及為職工支付的現金

C.處置子公司及其他經營單位收到的現金凈額

D.取得投資收益收到的現金

E.支付的各項稅費

5.在其它因素不變的情況下,下列會使現金比率下降的有( )

A.用現金支付廣告費

B.短期有價證券減少

C.賒銷商品,導致應收賬款增加

D.賒購商品,導致應付賬款增加

E.歸還銀行長期借款

6.下列經濟事項中,會導致企業長期償債能力降低的有( )

A.企業凈利潤量現下降越勢

B.企業發行的可轉換債券轉為股票

C.企業采用經營租賃方式長期租入一臺大型機械設備

D.企業存在履行義務的或有事項

E.企業資產發生了永久性減值

7.下列關于總資產周轉率的計算公式,正確的有( )

A.總資產周轉率=主營業務收入÷期末資產總額

B.總資產周轉率=流動資產周轉率×流動資產占總資產平均比重

C.總資產周轉率=固定資產周轉率×固定資產占總資產平均比重

D.總資產周轉率=360-總資產周轉期

E.總資產周轉率=(總資產平均余額*360)÷主營業務收入

8. 在計算每股收益指標時,對于新發行的普通股股數,正確的處理方法是( )

A.為收取現金而發行的普通股股數,從應收現金之日起計算

B.因債務轉資本而發行的普通股股數,從停止債務利息之日或結算日起計算

C.非同一控制下的企業合并,作為對價發行的普通股股數,應當計入各列報期間普通股的加權平均數

D.同一控制下的企業合并,作為對價發行的普通股股數,從購買日起計算

E.為收購非現金資產而發行的普通股股數,從確認收購之日起計算

9.企業財務發展能力分析包括的內容有( )

A.對凈資產規模增長的分析

B.對銷售增長的分析

C.對利潤增長的分析

D.對資產規模增長的分析

E.對股利增長的分析

10.下列關于沃爾評分法選擇財務比率原則的表述,正確的有( )

A.所選擇的財務比率要具有相關性

B.所選擇的財務比率要具有全面性

C.所選擇的財務比率要具有可比性

D.所選擇的財務比率要其有代表性

E.所選擇的財務比率要具有變化方向的一致性

三、判斷說明題

(本大題共5小題,每小題2分,共10分)

1.在進行財務報表分析時,非會計信息來源于企業內部的非會計部門。( )

2.如果企業的資金較多地來自于流動負債,那么為了降低財務風險,就不得不保持較大規模的長期資產,以便及時清償債務。( )

3.若企業出現非正常狀態下的債務償付,則表明企業的償債能力出現了問題,會給企業帶來非常大的負面影響。( )

4.營業周期短的企業,流動資產的數量也往往比較少,其流動比率和速動比率一般保持在較低的水平。( )

5.銷售凈利率反映了企業運用資產獲得收入的能力,總資產周轉率近似地反映了企業控制成本費用的能力( )

四、簡答題

(本大題共2小題,每小題5分,共10分)

1.簡述營運資本周轉率含義、計算公式,以及營運資本周轉率與企業的短期償債能力分析有什么關系。

2.試列出5種類型的關聯方交易。

五、計算分析題

(本大題共5小題,每小題5分,共25分)計算結果除特別要求的以外,其余保留兩位小數。

1.

D公司是一家服裝加工企業,該公司2016年凈利潤為750萬元,利息費用為200萬元,所得稅稅率為25%,年末的簡化資產負債表如下表所示:資產負債表(2016年12月31日)

要求:根據上述資料,計算下列指標:

(1)速動比率:(2)營運資本:(3)產權比率;(4)有形凈值債務比率;(5)利息保值信數。

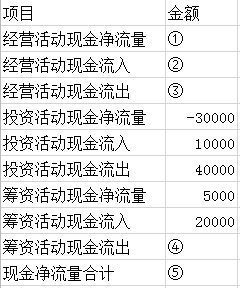

2.某企業現金該表有關的財務資料如下: (1)本年財務費用為1000萬元,實現凈利潤15000萬元。(2)本年度計提固定資產減值準備2000萬元。(3)本年度提取固定費產折舊4000萬元。(4)本年度經營性應收項目增加17000萬元、經營性應付項目增加15000萬元。(5)經營活動現金流入流出比為1.5。要求:根據以上信息,將下表的序號①-⑤填寫完整(無需列出計算過程)。請在答題卡上作答。(單位:萬元)

(1)本年財務費用為1000萬元,實現凈利潤15000萬元。(2)本年度計提固定資產減值準備2000萬元。(3)本年度提取固定費產折舊4000萬元。(4)本年度經營性應收項目增加17000萬元、經營性應付項目增加15000萬元。(5)經營活動現金流入流出比為1.5。要求:根據以上信息,將下表的序號①-⑤填寫完整(無需列出計算過程)。請在答題卡上作答。(單位:萬元)

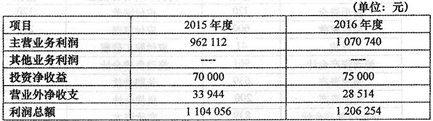

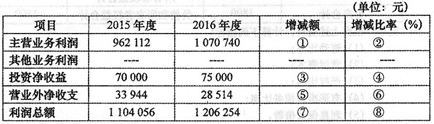

3.某公司近兩年的利潤表部分資料如下: 要求:(1)根據上述資料,將下列比較利潤表的序號①-⑧項目填寫完整。請在答題卡上作答。

要求:(1)根據上述資料,將下列比較利潤表的序號①-⑧項目填寫完整。請在答題卡上作答。 (2)根據比較利潤表得到的信息,分析2016年利潤總額增長的主要原因。

(2)根據比較利潤表得到的信息,分析2016年利潤總額增長的主要原因。

4.

某公司的部分財務資料如下:

該公司所得稅稅率為25%。

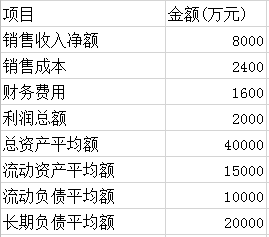

要求:根據上述信息,計算反映企業盈利能力的下列指標:

(1)長期資金收益率;(2)流動資產收益率;(3)固定資產收益率;(4)銷售毛利率;(5)銷售凈利率。

5.H公司的2017年銷售實際情況與預算情況的比較數據如下表: 要求:(1)運用因素分析法分解實際銷售收入與預算銷售收入的差異。(2)分析實際收入與預算收入差異的原因,并提出改進建議。

要求:(1)運用因素分析法分解實際銷售收入與預算銷售收入的差異。(2)分析實際收入與預算收入差異的原因,并提出改進建議。

六、綜合分析題

(本大題共1小題,共15分)

1.

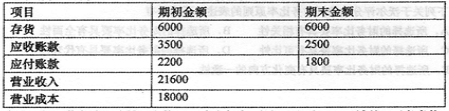

M公司為一家商業企業,2016年的有關資料如下(單位:萬元):

該公司與經營有關的購銷業務均采用賒賬方式。假設一年按360天計算,不考慮其他因素。

要求:

(1)根據以上資料計算:存貨周轉天數、應收賬款周轉天數、應付賬款周轉天數、營業周期和現金周期。

(2)如果2017年現金周期需要控制在120天,存貨周轉天數、應付賬款周轉天數和平均應收賬款維持在上年水平,則2017年的應收賬款周轉天數和營業收入分別為多少?

(3)在其他條件相同的情況下,如果M公司利用供應商提供的現金折扣,則對應付賬款周轉天數和現金周期會產生何種影響?

(4)在其他條件相同的情況下,如果M公司增加存貨,則對存貨周轉天數和現金周期會產生何種影響?

延伸閱讀

- 考前自救指南:希賽自考題庫快速提分

- 自考專屬刷題工具,刷題即提分!

- 最后9天,自考歷年真題應該怎么刷?

- 自考備考一站式服務:希賽自考題庫APP

- 0基礎逆襲秘籍:希賽全套自考學習包(含智能題庫)

- 避開備考誤區!用希賽自考APP快速提分!

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼